Le prélèvement à la source 2018 : une année litigieuse

Pour nous aider à mieux comprendre, nous verrons :

- Les principes de la réforme du prélèvement à la source

- Les modalités de calcul de l’impôt sur les revenus 2018

- Et le contribuable dans tout cela ?

- Comment défiscaliser avec les dispositifs Retraite ?

- Qui collecte l’impôt ?

Les principes de la réforme du prélèvement à la source

- Un ajustement du paiement de l’impôt à la situation des contribuables ;

- Un meilleur étalement du paiement de l’impôt sur le revenu ;

- Adapter l’impôt en temps réel aux revenus perçus

La loi de Finances de 2018 a mis en place le prélèvement à la source de l’impôt sur le revenu. Initialement prévu pour le 1er janvier 2018, il ne sera finalement mis en vigueur qu’à partir du 1er janvier 2019. Ce prélèvement à la source ne concerne que les revenus perçus à compter de 2018.

La loi de Finances a également modifié les modalités d’imposition des revenus des capitaux mobiliers (dividendes et intérêts) et des plus-values sur valeurs mobilières.

Ils sont soumis dorénavant à un Prélèvement Forfaitaire Unique (PFU) ou appelé également ‘FLAT TAX‘ de 30%, prélèvements sociaux compris.

Toutefois, chaque contribuable pourra sur option être imposé au barème progressif de l’impôt sur les revenus.

Le prélèvement à la source a pour objectif de permettre de s’adapter à la situation réelle du contribuable (revenus, événements de vie : naissance, mariage…).

Il permet de supprimer le décalage entre la perception des revenus (année n) et le paiement des impôts (année n+1).

Le prélèvement à la source ne modifie pas :

- la fiscalité des revenus des capitaux mobiliers et des plus-values immobilières

- les modalités de calcul de l’impôt sur le revenu :

- les tranches marginal (0% 14% 30% 41% et 45%)

- les règles du quotient familial

- les règles spécifiques à chaque catégorie de revenus

- les modalités déclaratives : le contribuable devra toujours déclarer chaque année les revenus perçus l’année précédente

- la liquidation de l’impôt : l’administration fiscale calculera en septembre 2020 l’impôt sur le revenu perçu en 2019 et déduira les prélèvements à la source effectués en 2019 pour déterminer le solde à régler

Le prélèvement à la source n’est donc qu’un acompte, le contribuable doit déclarer ces revenus, ces derniers seront traités selon les modalités habituelles.

Les modalités de calcul de l’impôt sur les revenus 2018

Nous devons appréhender :

- sur quoi porte l’impôt : l’assiette du prélèvement ?

- quel est le taux d’imposition ?

Le taux de prélèvement qui sera applicable aux revenus de 2019 est le Taux Marginal d’Imposition ou ‘TMI’ calculé sur les revenus de 2017 perçus par le foyer fiscal.

| Revenus du foyer imposables | Taux d’imposition TMI |

| Jusqu’à 9 807 € | 0% |

| De 9 807€ à 27 086€ | 14% |

| De 27 086€ à 72 617€ | 30% |

| De 72 617€ à 153 783€ | 41% |

| Plus de 153 783€ | 45% |

L’impôt dû est fonction du TMI et du quotient familial.

Par exemple un couple marié avec 2 enfants, l’impôt pourrait se déterminer tel que :

| Nombre de parts | Revenus inférieurs à 29 420€ | Revenus entre 29 421€ et 64 679€ | Revenus entre 64 680€ et 145 234€ | Revenus entre 145 235€ et 307 566€ | Revenus au-delà de 307 567€ |

| 3 parts | Non imposable | TMI de 14% | TMI de 30% | TMI de 41% | TMI de 45% |

Le taux de prélèvement sera actualisé chaque année en Septembre pour tenir compte des changements éventuels à la déclaration des revenus perçus l’année précédente.

Comment cela va fonctionner pour le contribuable ?

Nous devons différencier les revenus des salariés/retraités, des non salariés (professions libérales, gérants de SARL…) et des revenus fonciers.

Pour les salariés et retraités

Le taux de prélèvement est transmis par l’administration fiscale à l’employeur, à la caisse de retraite ou à Pôle Emploi.

Si le contribuable ne souhaite pas communiquer son taux de prélèvement, il en a tout à fait le droit. Il lui sera alors attribué un taux par défaut, ne tenant pas compte de sa situation de famille.

Le salarié devra par la suite verser le complément chaque mois à l’administration fiscale.

Les contribuables ont le choix entre 3 taux de prélèvement :

- « individualisé » : en fonction des revenus respectifs du couple, répartition de l’impôt à payer entre les conjoints

- « personnalisé » : chaque déclarant le fait de son côté, utile lorsqu’il y a par exemple une forte différence de revenus dans le couple

- ou le taux « neutre » : taux par défaut

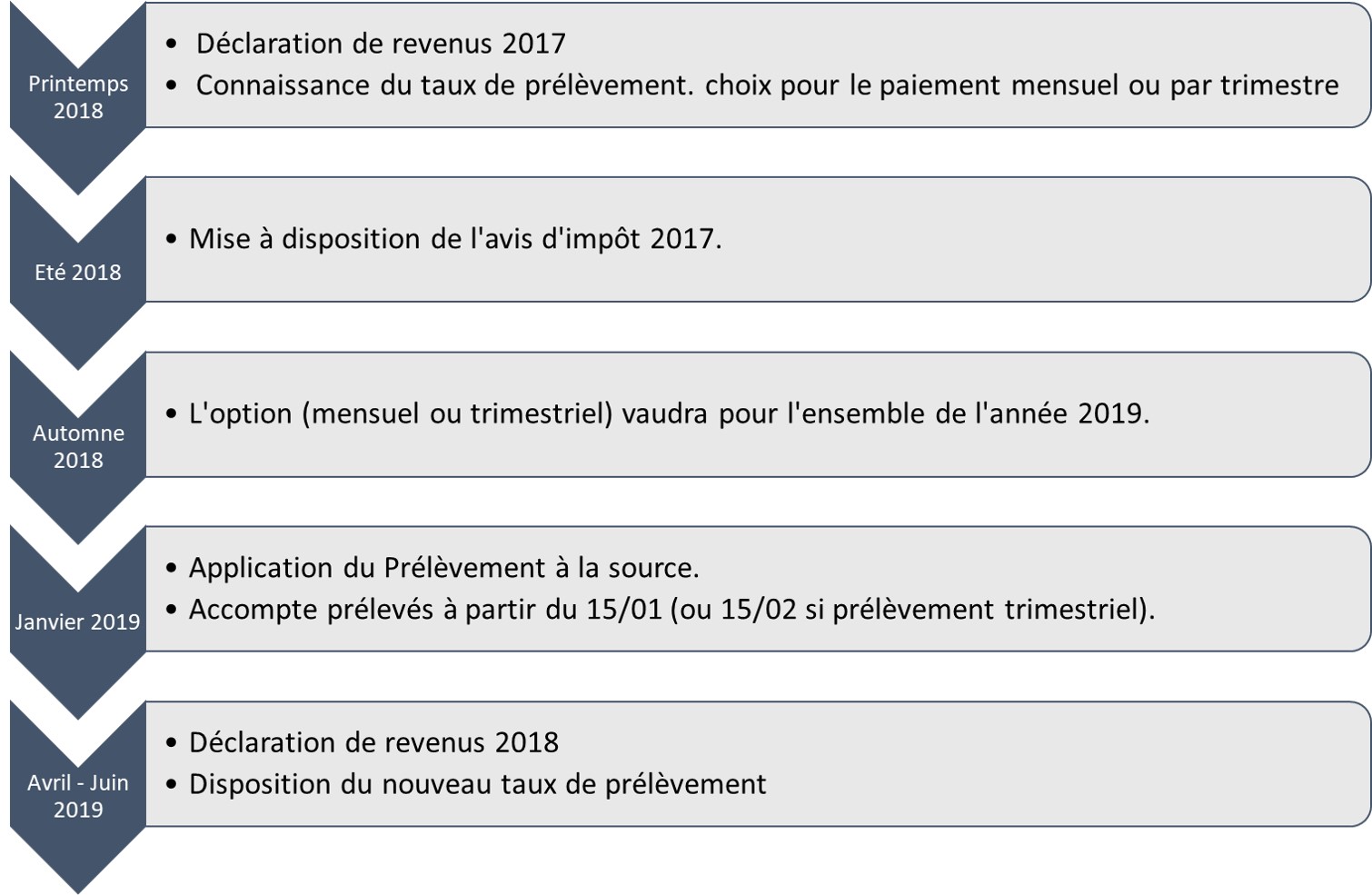

Le calendrier à retenir pour 2018 2019 et 2020 :

Pour le salarié, l’impôt sera prélevé par son employeur sur bulletin de salaire. Pour le retraité, l’impôt sera prélevé par sa caisse de retraite.

Tout changement de situation (mariage, Pacs, naissance, divorce, décès), doit être déclaré à l’administration fiscale afin de moduler le taux de prélèvement.

Les contribuables dont le revenu de référence excède 15 000€, auront l’obligation de faire leur déclaration en ligne.

Pour les contribuables soumis à l’IFI, la déclaration de 2018 est à faire en même temps et dans les mêmes délais que la déclaration de l’impôt sur le revenu.

Concernant les réductions et crédits d’impôt réalisés en N, ouvriront droit à une réduction fiscale en année N+1. Cela signifie donc que les bénéfices acquis en 2018, ils sont maintenus mais ne seront restitués qu’au solde de l’impôt, à la fin de l’été 2019.

Chaque année, le contribuable doit donc faire une avance de trésorerie à l’Etat, qui régularisera cette situation sur l’avis d’imposition.

La prise en compte des crédits d’impôts se fera toujours l’année suivante au moment de la déclaration.

En 2019, les contribuables n’auront pas de double prélèvement : l’impôt correspondant aux revenus de l’année 2018 et l’impôt prélevé tous les mois pour les revenus de l’année 2019. L’année 2018 est appelée « Année Blanche », l’impôt sur le revenu de 2018 sera neutralisé par un crédit d’impôt appelé « Crédit d’Impôt Modernisation Recouvrement » CIMR égal au montant exigible, accordé seulement sur les revenus non exceptionnels.

Pour les professions libérales, non salariés, gérants de SARL ou les revenus fonciers

Ils ne dispose pas du même calendrier que les salariés ou les retraités

Le paiement de l’impôt sur le revenu se fera par des acomptes calculés par l’administration fiscale sur la base de la dernière déclaration de revenus connue des services fiscaux.

Ces acomptes peuvent être prélevés mensuellement ou trimestriellement sur le compte bancaire des contribuables.

Le CIMR pénalise les travailleurs non-salariés ‘TNS’ qui tentent d’augmenter leur revenu en 2018.

Comment défiscaliser avec un contrat Retraite (PERP ou Madelin)

Le contrat à privilégier cette année 2018 est le contrat Madelin retraite, encore faut-il être non salarié (position en avril 2018).

Le contrat Madelin Retraite

Le Madelin retraite permet aux non-salariés (professions libérales, gérants de SARL…) de diminuer le bénéfice imposable. Si votre bénéfice augmente entre 2015 et 2017, le réduire fortement est pertinent.

Suspendre vos versements sur le Madelin occasionnerait une augmentation de votre bénéfice imposable, pouvant être qualifiée par l’administration comme du revenu exceptionnel et/ou non-respect de l’obligation de versements programmés.

Le PERP

Ouvert à tous, ouvrir un contrat Perp cette année n’est pas pertinent d’un point de vue réduction fiscale. Reste que c’est un superbe outil pour capitaliser individuellement pour votre retraite tout en récupérant à la sortie 20% en capital.

Une disposition spécifique a été adoptée pour inciter à maintenir l’effort d’épargne en 2018 sur le PERP. L’amendement 467 prévoit que si le montant des cotisations d’épargne retraite versé en 2018 au titre des dispositifs PERP est à la fois inférieur à celui versé en 2017 et à celui versé en 2019, alors le montant des primes déductibles en 2019 sera égal à la moyenne du montant des cotisations versées en 2018 et 2019.

Comment l’impôt est collecté ?

1. Les entreprises prélèvent un acompte sur salaire

La collecte de l’impôt sera désormais réalisée par les entreprises pour le compte de l’administration fiscale. Une mise en œuvre simplifiée grâce à la DSN (Déclaration Sociale Nominative).

Les entreprises recevront par l’administration fiscale, le taux de prélèvement à appliquer sur les salaires de leurs salariés.

2. Le contribuable paie le restant du

Tout comme précédemment, après avoir déclaré les revenus de l’année passée, en septembre un restant dû devra être payé par rapport à l’acompte déjà perçu par le Trésor Public.

Le Trésor Public a édité une vidéo à voir et revoir (cliquer sur le lien)

Nos experts sont à votre disposition pour vous accompagner, n’hésitez pas !!