L’actualité peu encourageante des négociations portant sur les caisses déficitaires de nos retraites nous alerte ⇒ il faut capitaliser pour nos retraites sur un PER

Le constat et votre besoin

Dans notre système de retraite par répartition, les cotisations, versées par les actifs au titre de l’assurance vieillesse, sont immédiatement utilisées pour payer les pensions des retraités de plus en plus nombreux.

Son équilibre financier dépend de paramètres démographiques et économiques. Ce système repose sur la solidarité entre générations, solidarité en sens unique des actifs vers les papy-boomers …

La retraite en France c’est :

– les régimes de base obligatoires : Sécurité Sociale (RGSS) ou SSI / CNAPL pour les non salariés ;

– les régimes complémentaires comme l’ARRCO et AGIRC pour les salariés, la CIPAV, SSI, CARMF, CARPIMKO, CAVP… pour les non salariés ;

– les régimes supplémentaires collectifs et individuels ⇒ chacun peut l’optimiser en capitalisant dés à présent !!

plus d’informations sur le site Groupement d’intérêt public Info retraite (créez-vous votre compte pour contrôler votre parcours de cotisant)

Les solutions possibles ?

Capitaliser sur un contrat en assurance-vie et programmer au moment de la retraite des rachats partiels réguliers ;

Investir dans l’immobilier pour percevoir des revenus fonciers ;

Capitaliser sur les marchés financiers pour défiscaliser durant la vie active et avoir une sortie en rente pour la retraite.

Les dispositifs existants pour capitaliser

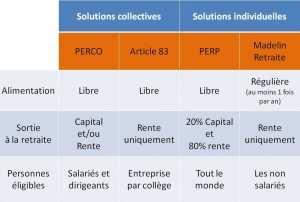

A titre collectif au sein d’une entreprise, la réglementation nous permet de capitaliser sur les PERcol, article 39, article 83.

A titre individuel, 2 produits s’offrent à vous : le PER pour les salariés (ou Plan d’Epargne Retraite) et pour les travailleurs non salariés.

Nous vous accompagnons pour sélectionner le meilleur contrat, définir le montant optimal à capitaliser tous les ans et optimiser votre allocation en produits financiers.

Vous pouvez investir votre capital dans des fonds sécurisés, sur les marchés financiers (action, monétaire, emprunt d’état ou d’entreprise), sur l’immobilier par le biais de la pierre-papier (SCPI)…

Votre capitalisation Retraite mérite une gestion haut de gamme personnalisée

Gérant et professionnel libéral, dés lors que vous avez 1 salarié mettez en place un PERco : c’est le dispositif le plus avantageux pour capitaliser sur la retraite.

Le PERco (Plan d’Epargne Retraite Collectif)

Dés le premier salarié et après la mise en place d’un PEE, ce dispositif collectif permet à l’ensemble des salariés et dirigeants de capitaliser pour sa retraite sa participation, intéressement, RTT…

L’entreprise peut abonder jusqu’à 300% suivant des règles prédéfinies lui permettant de réduire son résultat et d’encourager ses salariés. L’efficacité sociale et fiscale du PERco est optimale face à des charges patronales et salariales de plus en plus lourdes.

La sortie au moment de la retraite peut être soit sous forme de capitaux (de 0% à 100%) soit sous forme de rente.

Le PER (Plan d’Epargne Retraite)

Ouvert à tous à titre individuel, salariés ou non, le PER est un contrat d’assurance qui garantit le versement d’une rente viagère au moment du départ à la retraite ou/et un capital.

Conçu pour vous permettre d’anticiper l’éventuelle baisse de vos revenus lors de votre départ à la retraite, le PER est encouragé par une fiscalité avantageuse à l’entrée avec la déduction de vos cotisations du revenu net global.

Le PER peut être ouvert en y transférant vos anciens PER, articles 83, Madelin Retraite, Prefon, fonds de pension UK (QROPS Qualifying Recognised Overseas Pension Scheme)…

c’est le dispositif individuel le plus souple et moderne.

Au départ à la retraite, la sortie du PER est sous forme de capital à fractionner sur quelques années pour optimiser la fiscalité et peut également être combinée par une rente ; le plan ne peut être clos avant sauf événements exceptionnels.

La retraite sous le dispositif PERtns (Madelin)

Ce dispositif du PER est dédié aux travailleurs non salariés afin de leur permettre de se constituer une retraite complémentaire à titre individuel tout en permettant de diminuer son bénéfice professionnel.

Désormais plus de prime minimale à verser annuellement sur le contrat.

Au départ à la retraite, la sortie du PER est sous forme de capital à fractionner sur quelques années pour optimiser la fiscalité et peut également être combinée par une rente ; le plan ne peut être clos avant sauf événements exceptionnels.